9月22日,花呗公告了接入征信工作的最新进展!

公告显示,在央行征信管理部门的指导下,花呗正逐步推进接入央行征信系统的工作。目前,在获得用户授权的基础上,部分用户已经能够在自己的征信报告中查询到花呗记录,未来征信服务将逐步覆盖全部用户。

22日上午,这一话题瞬间冲上微博热搜第一。

此前网上有传闻称“花呗上报征信可能影响银行放贷”。对此,花呗澄清,正常使用花呗,保持良好的使用、还款习惯,不会导致贷款困难。并且,99%以上的花呗用户都有良好的使用记录。

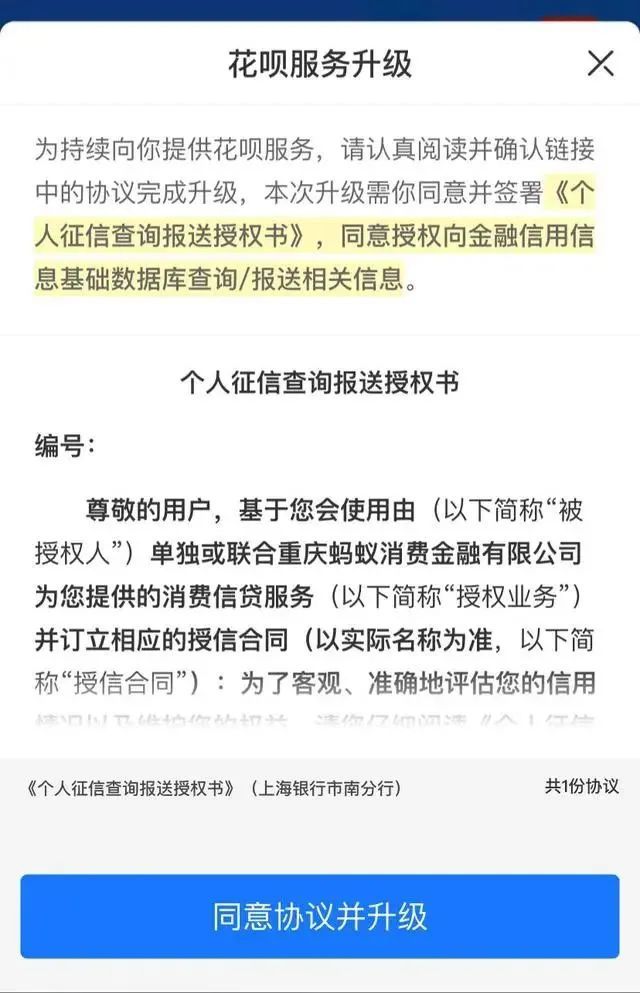

不同意升级将影响花呗使用

近日,有多位花呗用户向记者反映,收到“花呗服务升级”提示,显示用户需签署《个人征信查询报送授权书》(以下简称《授权书》),同意授权向金融信用信息基础数据库查询/报送相关信息。

《授权书》显示,在获得用户授权的基础上,根据其获得的具体授信额度来源,用户的征信信息会由重庆蚂蚁消费金融有限公司,或是提供授信额度的银行等机构作为报送主体,纳入征信系统。

具体来看,核心内容主要有两条:

第一,同意被授权人向中国人民银行金融信用信息基础数据库查询、使用本人的信用信息和信用报告;

第二,同意被授权人将本人在使用授权业务中提交和产生的基本信息、信用信息(包括违约信息)和其他相关信息自行或委托重庆蚂蚁消费金融有限公司报送至中国人民银行金融信用信息基础数据库及其他依法设立的个人征信机构。

据了解,用户同意授权升级花呗服务后,其基本信息、花呗额度以及还款情况将会以月度为单位上报央行征信系统。

若用户迟迟不选择升级,则可能会影响花呗的使用。根据官方回复证实,征信授权后如有异议,用户可以通过关闭花呗终止授权,关闭后用户的花呗将无法正常使用。

那么,用户如何得知是否接入征信呢?

记者发现,在“花呗”-“我的”-“相关合同及产品说明”栏目中,若页面出现《个人征信查询报送授权书》的用户会接入征信,而仅有《花呗用户服务合同》《芝麻服务协议》与产品说明的用户则未接入征信。

博通咨询金融行业资深分析师王蓬博表示,花呗全面接入央行征信系统代表着个人征信系统的覆盖场景逐渐补全。征信报告作为我们的经济“身份证”,客观且全面地记录了个人的信用活动,包括偿还贷款、偿还信用卡等情况。个人用户如出现逾期等不良现象,将会影响到个人生活的方方面面,比如房贷、出行、就业等。

王蓬博对《证券日报》表示,该事件意味着个人用户的信用体系场景正逐渐完善,随着花呗全面接入央行征信系统,其个人用户的信用情况,能更好地为金融机构服务,未来部分不良用户的套利空间也将会降低。

贷款持牌机构上报征信是大势所趋

今年6月3日,中国银保监会官网公告显示,中国银保监会重庆监管局已批准重庆蚂蚁消费金融有限公司(下称“蚂蚁消金公司”)开业。按照蚂蚁集团消费信贷业务整改方案,蚂蚁集团旗下的花呗、借呗要在6个月内完成品牌整改工作,成为蚂蚁消金公司的专属品牌。

蚂蚁消金公司获批,也意味着蚂蚁的花呗、借呗品牌获得了消费金融牌照,未来运作更合规、透明。

记者注意到,根据花呗服务升级提示,花呗服务将由蚂蚁消金公司单独或联合提供信贷服务,并签订相应的授信合同。也就是说,蚂蚁花呗运营主体已由“网络小贷”变更为“持牌消金”,即已由重庆市蚂蚁小额贷款有限公司变更为重庆蚂蚁消费金融有限公司。

零壹研究院院长于百程接受《证券日报》采访时表示,此前,花呗的业务主体是互联网小额贷款公司,今年以来,花呗业务已转移至蚂蚁消费金融机构,而各类贷款持牌机构接入征信系统是大势所趋,用户需平常心对待。而更值得注意的是杠杆率约束。

消费金融公司牌照由银保监会直接监管,监管更为严格。《消费金融公司试点管理办法》指出,消费金融公司应遵守下列监管指标要求:资本充足率不低于10%、同业拆入资金比例不高于资本总额的100%、资产损失准备充足率不低于100%、投资余额不高于资本总额的20%。

去年末《网络小额贷款业务管理暂行办法(征求意见稿)》则对杠杆总体水平全方位“压降”。包括单笔联合贷款中,网络小贷公司出资比例不得低于30%;对外融资杠杆率限制在5倍,即:网络小贷公司的非标融资(银行借款、股东借款等)余额不得超过净资产1倍;通过标准化融资(债券、资产证券化产品等)余额不得超过净资产4倍;信贷资产转让被禁。

此前,网络小贷公司“规避”杠杆监管,以较低注册资本放出上百亿贷款,原因之一在于,此前,联合贷款不计入杠杆范围,通过ABS出表也不计算杠杆率。

在网络小贷15倍杠杆、消费金融公司10倍杠杆等约束下,若资本金不变,蚂蚁等Bigtech的联合贷款的放贷能力都将大幅下降。

逾期会影响房贷、车贷吗?

那么“花呗”纳入征信系统后,若拒还借款,对个人征信及个人贷款会有什么影响?

于百程表示,一旦花呗接入央行征信系统,意味着个人用户在花呗的借款和逾期、违约信息,将进入央行征信系统,若有违约、逾期等行为会对用户未来的大额贷款如房贷、车贷产生影响。不过,在不逾期的情况下,对于用户来说不会受任何影响。

王蓬博对此表示认同,他认为,花呗全面接入央行征信系统代表着个人征信系统的覆盖场景逐渐补全。征信报告作为我们的经济“身份证”,客观且全面地记录了个人的信用活动,包括偿还贷款、偿还信用卡等情况。个人用户如出现逾期等不良现象,将会影响到个人生活的方方面面,比如房贷、出行、就业等。

花呗也就此担忧在公告中表示,“请放心,正常使用花呗,保持良好使用、还款习惯,不会对征信记录造成负面影响。”并表示,“我们的数据显示,99%以上的花呗用户都有良好的使用记录。”

据《都市快报》报道,上海银行等金融机构表示,正常使用花呗、保持良好还款习惯,不会对贷款造成影响。

有网友惊叹,“搞了半天原来花呗没进征信?”也有网友表示,“对于每月按时还的人来说没什么区别。”

公开资料显示,支付宝月活用户超过7亿,其中使用花呗、借呗服务的用户大概5亿。

易观高级分析师苏筱芮强调认为,花呗全面接入央行征信系统后,个人用户的征信数据将更为详尽的同时,也需关注此前在传统商业银行当中存在的“鄙视链”,即过多使用互联网信贷类产品,可能会对用户申请传统商业银行的房贷、信贷等审批及额度造成不利影响。

清华大学战略与安全研究中心客座研究员卞永祖表示,像花呗这样的数字信贷服务纳入征信体系,有助于更多的“信用白户”纳入国家的征信体系,在未来获得需要的金融服务。

来源:新华社